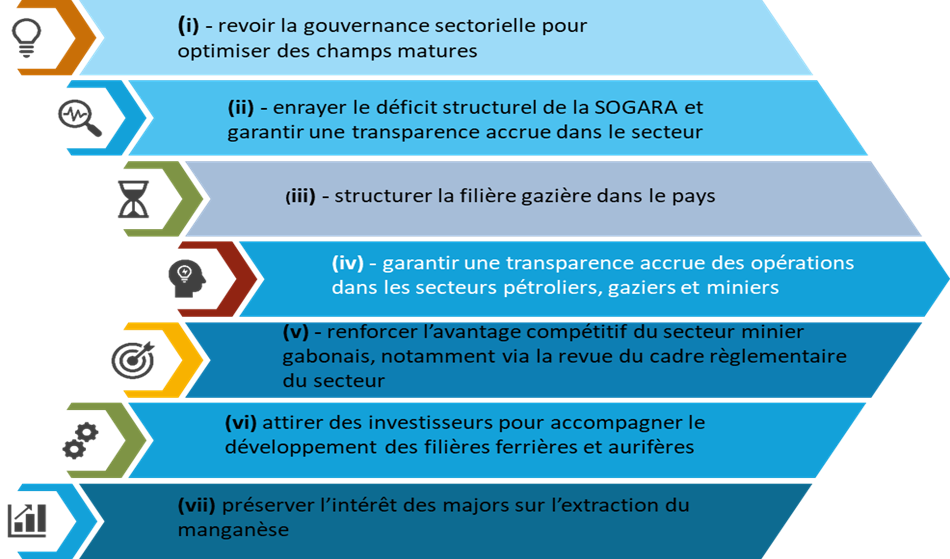

Les priorités nationales du secteur extractif dans le cadre du Plan Stratégique du Gabon Emergent (PSGE) et Plan d’Accélération pour la Transformation (PAT 2021-2023) sont présentées ci-dessous :

Le Gabon dispose d’énormes réserves à exploiter évalués à 3,013 milliards barils de réserves offshore et onshore, selon des données partagées par la DGH.

L’historique de l’exploration et l’exploitation des hydrocarbures au Gabon peut être résumé comme suit.

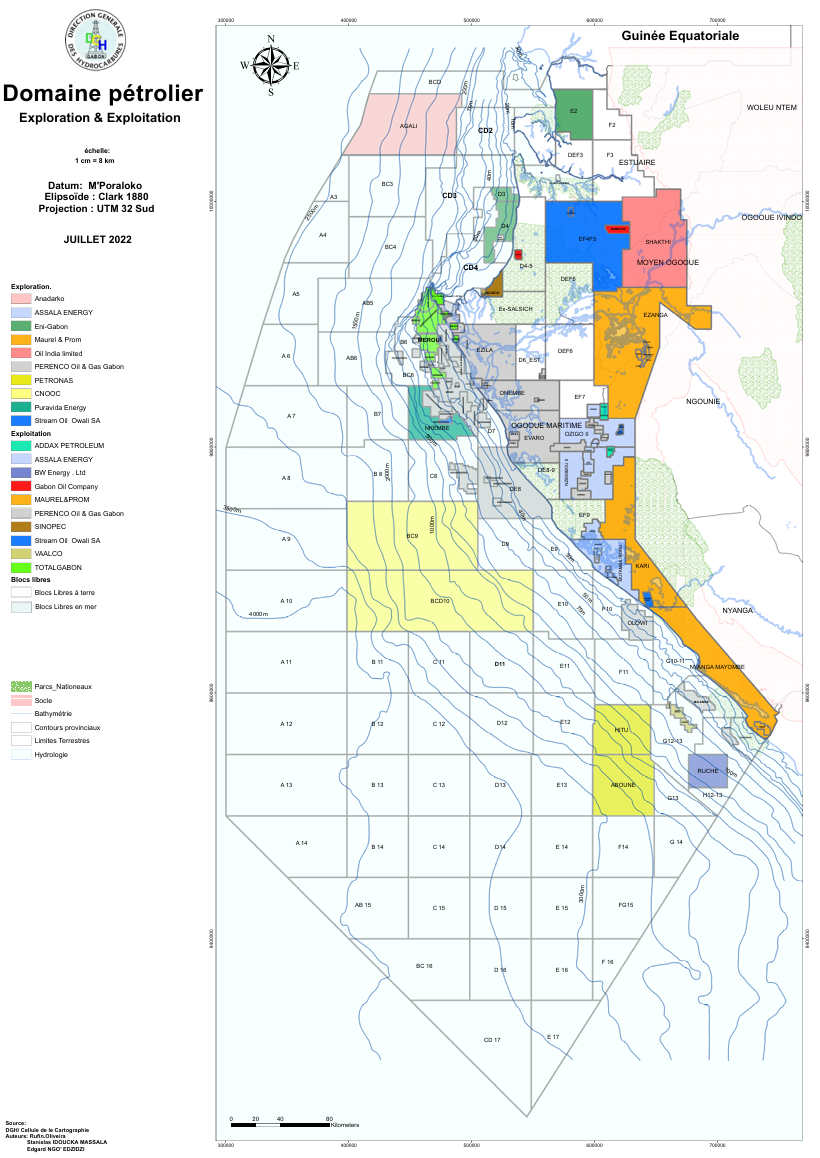

Nous présentons dans la figure ci-dessous le domaine pétrolier gabonais :

Selon la note de conjoncture à fin septembre 2022-Secteur pétrolier4, le surface totale du bassin pétrolier gabonais: 255 182,72 Km².

- Onshore : 48 535,75 km², soit 19,02% ;

- Offshore : 206 646,97 Km², soit 80,98% ;

- Domaine attribué : 84 108,225 km², soit 32,96% ;

- Domaine libre : 171 074,5495 Km², soit 67,04 % ;

Selon les données communiquées par la DGH, neuf (9) opérateurs pétroliers possédant cinquante-huit (58) permis en convention et en CEPP, couvrant 103 champs, étaient opérationnels au 31 décembre 2022, y compris la Gabon Oil Company (GOC), société d’État, avec deux permis.

| Opérateur | Permis | Champs |

|---|---|---|

Olendé |

Olendé |

|

| Olendé dome | ||

| Olendé ouest | ||

| M'polinie | M'polinie | |

| Rembokoto | Rembokoto | |

| Aséwé | Aséwé | |

| Malembé | Lucina | |

| Lucina Ouest | ||

| M'bya | M'bya | |

| Mwengui | Mwengui | |

| Hourqia | ||

| Echira | Echira | |

| Moukouti | Moukouti | |

| Niungo | Niungo | |

| Igongo | Igongo | |

| Oguendjo | Charlie | |

| erawo | ||

| Zulu | ||

| Mandaros Grondin | Grondin | |

| Mandaros | ||

| gonelle | ||

| Avocette | Avocette | |

| couca | couca | |

| Ozangué | Ozangué | |

| Tchatamba | Tchatamba Ouest | |

| Tchatamba Marin | ||

| Tchatamba Sud | ||

| Simba | Simba | |

| Turnix | Turnix | |

| Limande | Limande | |

| Loche East | Loche East | |

| Pélican East | Pélican East | |

| Obando | Obando | |

| Octopus | ||

| Gombé Beta | ||

| Aigle | Aigle | |

| Gombé | pélican | |

| Orindi | ||

| Ompoyi | Ompoyi | |

| pélican Est | pélican Est | |

| Sardine | Sardine | |

| Girelle | Girelle | |

| pageau | pageau | |

| Batanga | Batanga | |

| Oba | Oba | |

| Moba | Moba | |

| Brème | Brème | |

| Barbier | Barbier | |

| Vaneau | Vaneau | |

| Hylia | Hylia | |

| EOV | EOV | |

| Ganga | Diga | |

| Ikassa Kongo | ||

| Assala | Awoun | Koula/damier |

| Rabi Kounga | Rabi | |

| Atora | Atora | |

| Ozigo | Robin | |

| Gamba/vinga | Gamba/vinga | |

| Bende/Mbassou/Totou | Bende/Mbassou/Totou | |

| Toucan | Toucan | |

| ADDAX PETROLEUM OIL & GAS GABON | Dinonga irondou | Obangue |

| Tsiengui | ||

| TotalEnergie EP GABON | Lopez | Lopez |

| lle Mandji | Anguille Nord-Est | |

| Port-Gentil Océan | ||

| Ntchengué | ||

| Ntchengué Nord-Est | ||

| Ntchengué Océan | ||

| TORPILLE | Torpille | |

| Torpille Nord-Est | ||

| Ayol Marine | ||

| Grand Anguille | Anguille Marine | |

| Grand Anguille A Marine | ||

| Anguille Sud-Ouest | ||

| Anguille Sud-Est | ||

| Baudroie | Bodroie Marine | |

| Bodroie Nord Marine | ||

| Bodroie | ||

| Baliste | ||

| Mérou Sardine Sud Marine | ||

| BW ENERGY GABON SA | DUSSAFU MARIN | Tortue Marin |

| Hibiscus Marin | ||

| Ruche | ||

| Waltwithmann | ||

| Moumbega | ||

| Ruche Nord West | ||

| Stream Oil | OWALI | Dorée Marine |

| Vera | ||

| Mayonami | ||

| VAALCO GABON SA | ETAME MARIN | Etame |

| Seent | ||

| Avouma | ||

| Ebori | ||

| MAUREL ET PROM | Ezanga | Nyembi |

| Onal | ||

| Gwedidi | ||

| Mbigou | ||

| Koumounzao | ||

| Maroc | ||

| Maroc Nord | ||

| Mabounda | ||

| Gabon Oil Company (GOC) | Remboue | Remboue |

| Mboga ll | Mboumba |

Au 31 décembre 2022, selon les données communiquées par la DGH, seize (16) permis CEPP actifs appartenant à dix (10) opérateurs sont en période d’exploitation et se présentent comme suit :

| Opérateur | CEPP | Période |

|---|---|---|

Ezanga |

Exploitation |

|

| VAALCO GABON SA | Etame | Exploitation |

| Stream Oil | Owali | Exploitation |

| ADDAX | Dinonga Irondu | Exploitation |

| Forafric | Sardine | Exploitation |

| BW ENERGY GABON SA | Dussafu Marin | Exploitation |

| Gabon Oil Company (GOC) | Remboue II | Exploitation |

| Mboga II | Exploitation | |

| Assala Gabon Energy | Ozigo | Exploitation |

| Awoun | Exploitation | |

| Rabi kounga | Exploitation | |

| Bende Mbassou Totou II | Exploitation | |

| Toucan | Exploitation | |

| Atora II | Exploitation | |

| TotalEnergie EP GABON | Baudroie Merou | Exploitation |

| Sino Gabon | Salsich | Exploitation |

L’évolution de la production de pétrole au Gabon peut être résumé comme suit :

Tableau 14 : Évolution de la production annuelle pétrolière au Gabon entre 2019 et 2022 en baril

| Année | 2019 | 2020 | 2021 | 2022 | Variation 21/22 |

|---|---|---|---|---|---|

Réserves |

3 240 779 727 |

3 162 189 100 |

3 088 893 001 |

3 013 206 862 |

(2,45%) |

| Production | 78 151 326 | 78 590 627 | 73 293 099 | 75 686 862 | 3,27% |

Source : Direction Générale des hydrocarbures

Transition énergétique du Gabon5

Le Gabon vise à renforcer sa présence dans le secteur pétrolier et gazier pour favoriser la transition énergétique. Un sommet sur le pétrole, le gaz et la transition énergétique a été organisé en octobre 2021. Le pays veut réduire sa dépendance au pétrole, représentant 27,4% de son PIB, en activant de nouveaux moteurs de croissance via le plan d’accélération de la transformation (PAT). Le Gabon a un profil énergétique diversifié, avec le pétrole représentant plus de 50% des recettes d’exportation. Des mesures ont été prises pour réduire le torchage de gaz, et le pays prévoit de développer son potentiel énergétique vers l’hydraulique. Le pays prévoit de rester neutre en carbone au-delà de 2050 et de réduire ses émissions de GES dans divers secteurs. Pour accélérer sa transition énergétique, le Gabon a organisé un sommet sur le pétrole et le gaz en octobre 2021. La stratégie nationale de transition énergétique du pays est axée sur le développement

1. Programme de transition vers l’énergie hydroélectrique

En effet, le Gabon ambitionne de passer à 80% de production hydroélectrique contre 20% d’énergie thermique seulement, à l’horizon 2020. Des efforts qui permettront de booster la production en énergie de 711 mégawatts à 1 200 mégawatts d’ici 2022. Ceci sera possible avec la création de barrages hydroélectriques comme ceux du grand Poubara dans le Haut-Ogooué, de Ngoulmendjim dans l’Estuaire, de Dibwangui ou encore le futur barrage des chutes de l’Impératrice, tous deux prévus dans la Ngounié.

2. Programme d’extension des centrales de type thermique à l’instar de celle d’Alenakiri ou des centrales électriques à gaz comme celle du Cap Lopez

Le Gabon compte aussi sur la densification du réseau électrique de moyenne énergie en milieu rural grâce à la pose de transformateurs tels que celui mis en service récemment sur l’axe Kango-Bifoun. Le même procédé est prévu sur les tronçons Lambaréné-Fougamou-Mouila et Oyem-Bitam-Batouri-Okok.

3. Programme de déploiement des panneaux solaires

Aujourd’hui, ce sont 4 707 lampadaires photovoltaïques sur les 5 000 prévus, qui ont déjà été posés dans les zones rurales et à travers le territoire national.

4. Programme d’alimentation intégrée en eau potable et assainissement

Le lancement de ce programme a été effectué en partenariat avec la Banque Africaine de Développement (BAD), pour la mise en œuvre du vaste chantier du Grand Libreville (Libreville, Owendo, Akanda et Ntoum) ainsi que dans certaines autres localités du pays.

5. Programme de mise en service de châteaux d’eau et de stations de traitement

L’objectif étant d’atteindre 140 000 m3 par jour à Libreville et dans ses environs. Par ailleurs, la production en eau potable dans les villes de Makokou, Mitzic, Ndjolé, Lambaréné, Mouila et Booué a également été renforcée.

A travers la mise en œuvre de ces programmes, le Gabon ambitionne de devenir un acteur majeur de la transition énergétique tout en répondant aux besoins des populations en eau et en électricité.

Le développement de l'exploitation minière au Gabon a été significativement marqué par l'héritage des périodes coloniales allemande et française en Afrique. À partir de 1962, l'exploitation industrielle du manganèse a été lancée dans la région du Haut Ogooué, notamment à Moanda, marquant ainsi le début de cette activité à grande échelle. Aujourd'hui, le manganèse est extrait par trois sociétés principales : COMILOG[21] à Bangombé, Nouvelle Gabon Mining[22] (NGM) dans la concession de "manganèse de Franceville", et la Compagnie Industrielle et Commerciale des Mines de Huazhou[23] (CICMHZ).

Figure : Carte des gisements connus et exploités en 2022

Source : DGMG

Figure : Sommaire des étapes historiques majeures du secteur minier au Gabon [24]

Jusqu'en 1999, l'uranium au Gabon était sous la gestion d'AREVA, actuellement ORANO. Cette entreprise comptait deux entités sur place : la COMUF (Compagnie des Mines d'Uranium de Franceville), établie en 1958 suite à la découverte du gisement de Mounana en 1957 par le Commissariat à l’Énergie Atomique (CEA), ainsi qu'Areva Gabon. De 1961 à 1999, la COMUF a exploité cinq gisements d'uranium à la fois en surface et en souterrain dans la province du Haut-Ogooué. L'exploitation a pris fin en juin 1999 suite à l'épuisement des derniers gisements économiquement viables. Depuis la cessation de ses activités, la COMUF se consacre à la surveillance environnementale, à la maintenance et au contrôle des restrictions d'utilisation.

En 1934, la région de Ndjolé a accueilli l'implantation de la société minière pionnière dans l'extraction d'or, DULOS Frères.

Peu après, en 1938, le Gabon a vu naître sa plus importante entreprise aurifère, MINORGA (ORGABON). Les débuts de cette industrie sont

consignés dans les registres officiels qui documentent les premiers volumes d'or extraits. Un aperçu de ces premières quantités enregistrées est présenté comme suit :

Tableau 32 : Production d’or dans la colonie du Gabon avant la seconde guerre mondiale

| Années | Quantités (Kg) |

|---|---|

1937 |

8,822 |

| 1938 | 466,608 |

| 1939 | 890,257 |

Source : Journal Gabonais d’histoire Économique et Sociale[6] N° 7 – Décembre 2020

L'industrie minière du Gabon a affiché des performances économiques remarquables pendant la Seconde Guerre mondiale, se positionnant de manière très satisfaisante voire excellente dans la contribution totale à la production d'or de l'Afrique Équatoriale Française.

Tableau 33 : Poids de la production d’or du Gabon dans la production totale d’AEF (1940-1945)

| Années | Production d’or du Gabon | % de la production d’or du Gabon dans la production de l’AEF |

|---|---|---|

1940 |

1442,2 |

63,33 |

| 1941 | 1686,2 | 56,33 |

| 1942 | 1422,2 | 48,31 |

| 1943 | 1313,6 | 47,37 |

| 1944 | 1206,6 | 46,76 |

| 1945 | 1205,2 | 54,14 |

Source : Journal Gabonais D’histoire Économique et Sociale

En 2011, le gouvernement gabonais a autorisé la compagnie marocaine MANAGEM27 à débuter l'exploitation aurifère à Bakoudou, près de Bakoumba, au sud de Moanda, dans la province du Haut Ogooué. Parallèlement, d'autres sociétés telles qu'Alpha Centauri Mining SA (ACM) ont obtenu des licences pour l'extraction d'or, notamment avec le projet Mboumi à Ndjolé, situé dans la province du Moyen Ogooué.

Le gouvernement gabonais a annoncé en septembre 2018 la fin de plusieurs opérations

d'orpaillage en raison de l'exportation illégale de quatre tonnes d'or par an. Le Comptoir Gabonais

de Collecte de l'Or (CGCO) collecte l'or des orpailleurs à travers cinq comptoirs, récupérant 55 kg d'or en 2015.

Les ressources nationales en or sont estimées à 40 tonnes28.

Minéraux critiques du Gabon 29

Les minéraux critiques sont essentiels pour l'économie verte et numérique. Ils ont des applications industrielles, technologiques et stratégiques spécifiques, pour lesquelles il existe peu de substituts viables. Ils sont indispensables pour soutenir la transition énergétique et technologique du pays. Ces minéraux sont considérés comme critiques en raison des difficultés d'approvisionnement qui peuvent entraîner des impacts industriels ou économiques négatifs. Dans la littérature, parmi les minéraux ou métaux rares, critiques ou stratégiques, on retrouve notamment le cuivre, le chrome, le graphite, le niobium, le zinc, le cobalt, le nickel, le titane, le molybdène, le lithium, le tantale, le béryllium, le tungstène, certains platinoïdes (platine, palladium, rhodium), le fluor, le graphite, les terres rares (praséodyme, néodyme, dysprosium), l'antimoine, les platinoïdes, le cobalt, le scandium et le rhénium.

Le Gabon a enregistré une croissance économique substantielle au cours de la décennie écoulée, portée principalement par la production

de pétrole et de manganèse. Outre le manganèse et l'or, le minerai de fer en quantités abondantes, le sous-sol renferme

également des métaux tels que le niobium, des terres rares, de l'uranium, du cuivre, du zinc, etc. Cependant,

la mise en place d'un plan de valorisation des minéraux critiques et stratégiques à travers des investissements soutenus sur l'ensemble du territoire tarde à se concrétiser.

Les principales réserves

Selon les données communiquées par la DGMG, les principales réserves des minerais se présentent par société comme suit :

Tableau : principales réserves des minerais

| Société | Manganèse en tonne | Fer en tonne |

|---|---|---|

COMILOG |

200 000 000 |

|

| NGM | 60 000 000 | |

| CICMHZ | 10 000 000 | |

| BELINGA | 2 000 000 000 | |

| REMINAC | 500 000 000 | |

| MILINGUI | 100 000 000 | |

| Total | 270 000 000 | 2 600 000 000 |

[8] DGMG

[9] DGMG

[10] Synthèse thématique Secrétariat Technique Permanente

Le pilier législatif régissant l'intervention de l'État dans le secteur minier est représenté par le Code Minier. Celui-ci établit les critères pour l'obtention des permis et des autorisations nécessaires, spécifie les différents types de titres ainsi que leurs attributs respectifs. En outre, il détaille les droits et les responsabilités des détenteurs de ces titres vis-à-vis de l'État, et régule leur participation dans les activités minières. Le Code Minier constitue également le cadre fiscal et douanier de l’exercice de l’activité au Gabon. Il prévoit une fiscalité sectorielle spécifique pour les entreprises titulaires de permis minier. Il définit les règles d’hygiène, de sécurité, d’environnement et de renforcement du contenu local.

Figure : Cadre juridique du secteur minier au Gabon

En complément des principaux textes régissant le secteur minier en République gabonaise, la législation compte aussi une panoplie de textes qui compte entre autres :

- La Loi 16/93 du 26 août 1993 relative à la protection et à l’amélioration de l’environnement, 3/81 du 8 juin 1981 fixant le cadre de cadre de la réglementation de l’urbanisme ;

- La Loi 6/61 du 10 mai 1961 réglementant l’expropriation pour cause d’utilité publique, et la loi 15/63 du 8 mai 1963 fixant le régime de la propriété foncière ;

- L’Ordonnance n°52/PR du 12 octobre 1970 relative à l’expropriation des terrains insuffisamment mis en valeur, ainsi que les textes modificatifs subséquents ; et

- Le Décret 846/PR/MAGDR du 8 août 1979 fixant les indemnités en cas de destruction obligatoire des cultures, ainsi que les textes modificatifs subséquents.

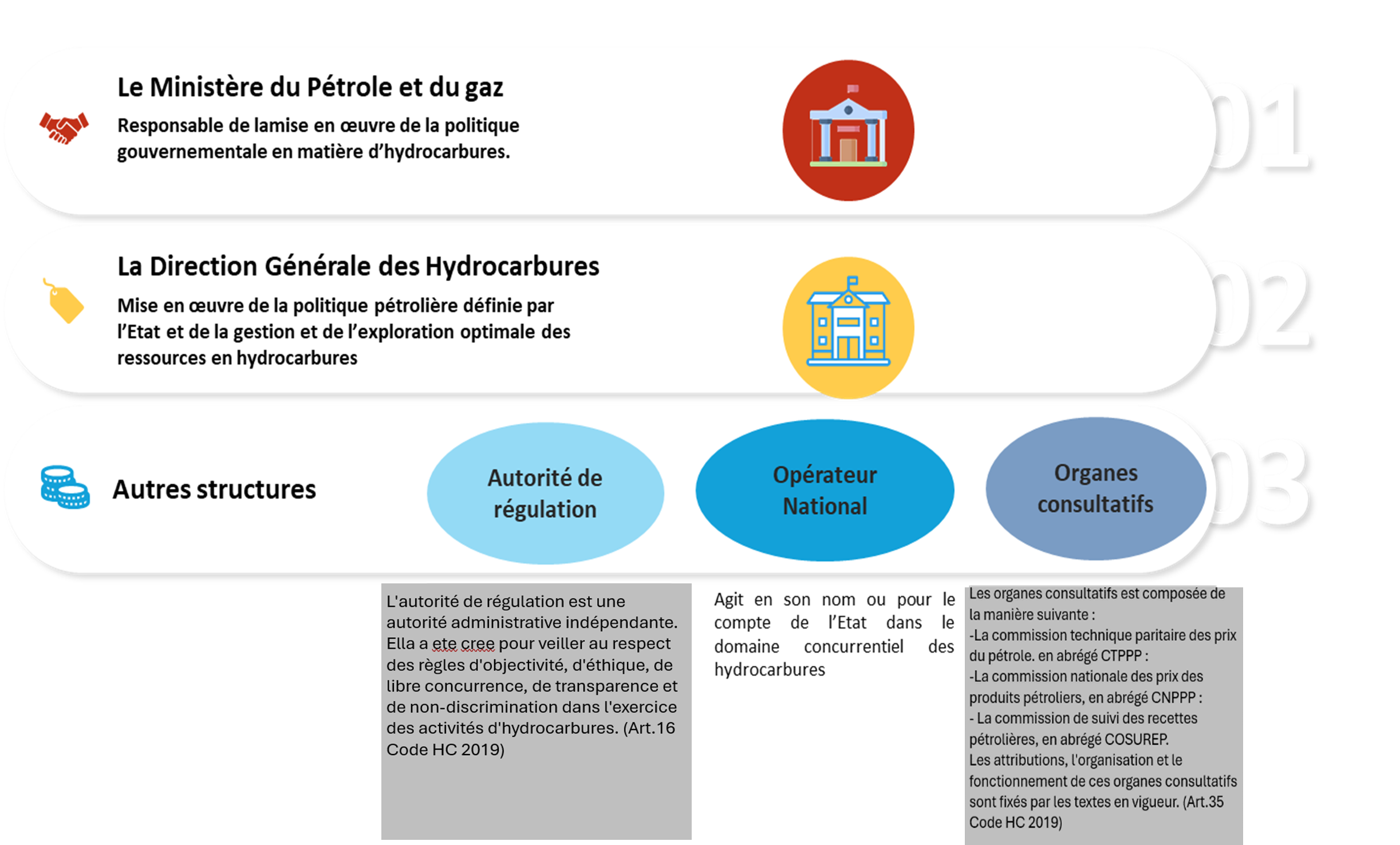

Le Ministère du Pétrole, du Gaz et des Hydrocarbures est l’entité chargée de promouvoir et de gérer les activités d’exploration et de développement des hydrocarbures au Gabon. Le ministère est également responsable de la mise en œuvre et du suivi des politiques gouvernementales et de l’élaboration des dispositions législatives et réglementaires pour le secteur des hydrocarbures.

Les principales structures intervenantes dans le secteur des hydrocarbures ainsi que leurs attributions sont résumées dans le tableau suivant :

Figure 10 : Cadre institutionnel du secteur des hydrocarbures au Gabon

Par ailleurs, un décret sous le N° 00184/PR/MPGM du 12/07/2021 a été promulgué portant réorganisation de la Direction Générale des Etudes et Laboratoires (DGEL) au sein du Ministère du Pétrole, du Gaz et des Mines.

Suivant le décret, la DGEL La Direction Générale des Etudes et Laboratoires (DGEL) est un outil technique

de contrôle analytique qui a pour rôle, au niveau institutionnel, de soutenir les activités menées par les autres

entités du département ministériel des Mines et des Hydrocarbures mais aussi d’autres administrations techniques.

Ses compétences analytiques vont au-delà des attributions actuelles du département ministériel des Mines et des Hydrocarbures,

et portent sur le contrôle de la qualité de l’eau, des produits pétroliers et miniers, et le suivi environnemental des sites

miniers ou pétroliers en activité ou abandonnés9.

La gestion et la supervision des activités de prospection et d'exploitation minière au Gabon relèvent du Ministère des Mines. Cette institution joue un rôle crucial dans la promotion des initiatives minières, tout en assurant la mise en œuvre et le suivi de la politique gouvernementale relative au secteur minier. De plus, le ministère en question est chargé de l'élaboration des cadres législatifs et réglementaires qui encadrent cette industrie essentielle.

Par ailleurs, les principales institutions intervenantes dans le secteur minier ainsi que leurs attributions sont résumées dans la figure suivante :

Figure : Cadre institutionnel du secteur minier

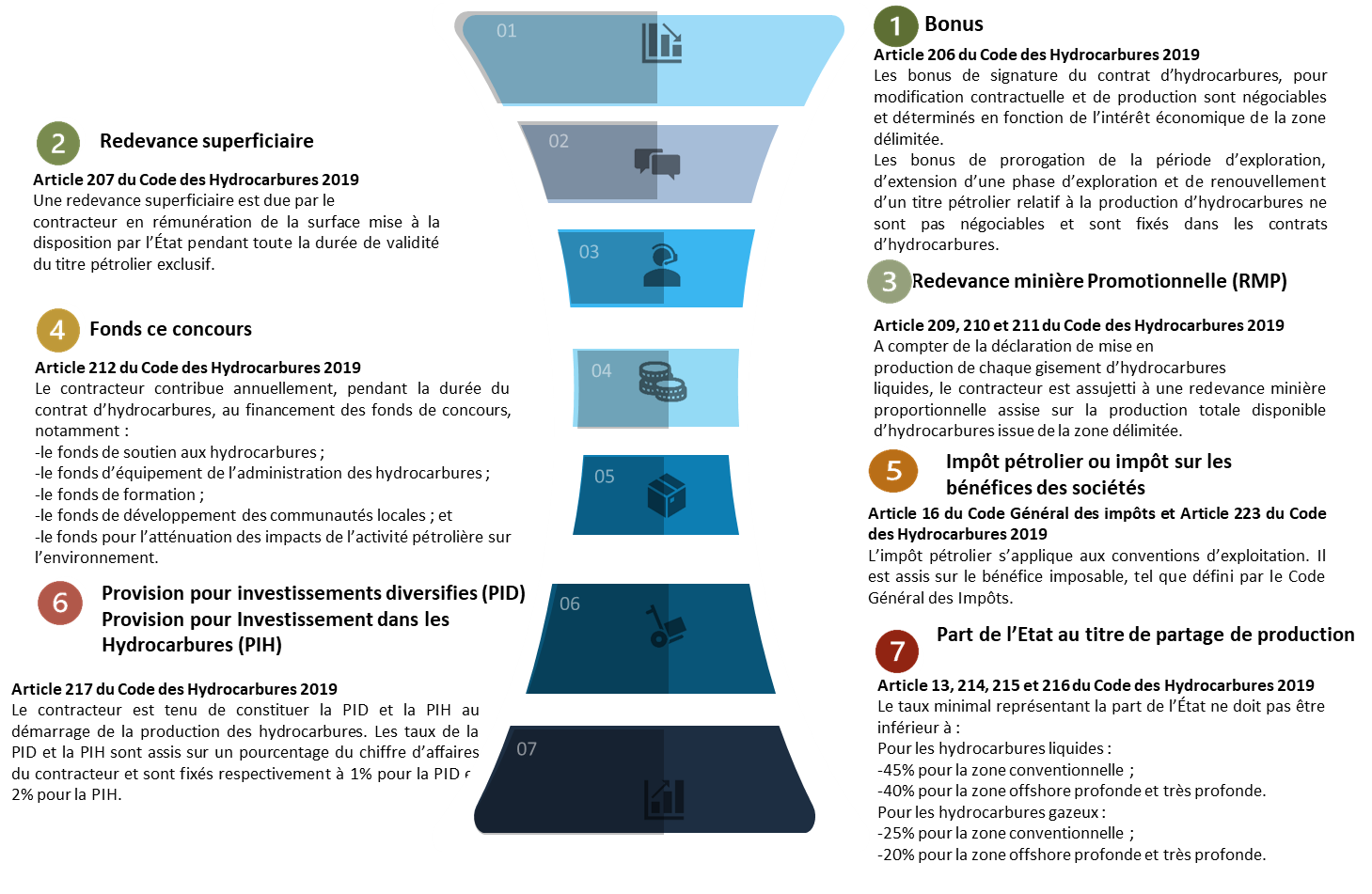

Le Code des Hydrocarbures instaure la fiscalité pétrolière qui régit les compagnies. Sous réserve des avantages fiscaux prévues par la loi en question ou des règlements particuliers négociés dans le cadre des contrats pétroliers, les titulaires de titres pétroliers sont assujettis aux impôts et taxes de droit commun régis par le Code Général des Impôts et le Code des Douanes.

- Fiscalité pétrolière

Le Code des Hydrocarbures soumet les sociétés pétrolières aux paiements des droits et taxes suivants :

Figure : Principales taxes applicables aux sociétés pétrolières dans le cadre de la fiscalité pétrolière

Par ailleurs, lors de nos travaux, nous avons identifié trois flux de paiement spécifiques au secteur des hydrocarbures qui ne sont spécifiés ni par le Code des Hydrocarbures ni par aucun autre texte réglementaire en vigueur et qui sont ; le Discounts, la Rétrocession gaz et le Revenus du pipe 18 pouces, voir recommandation N° 7.

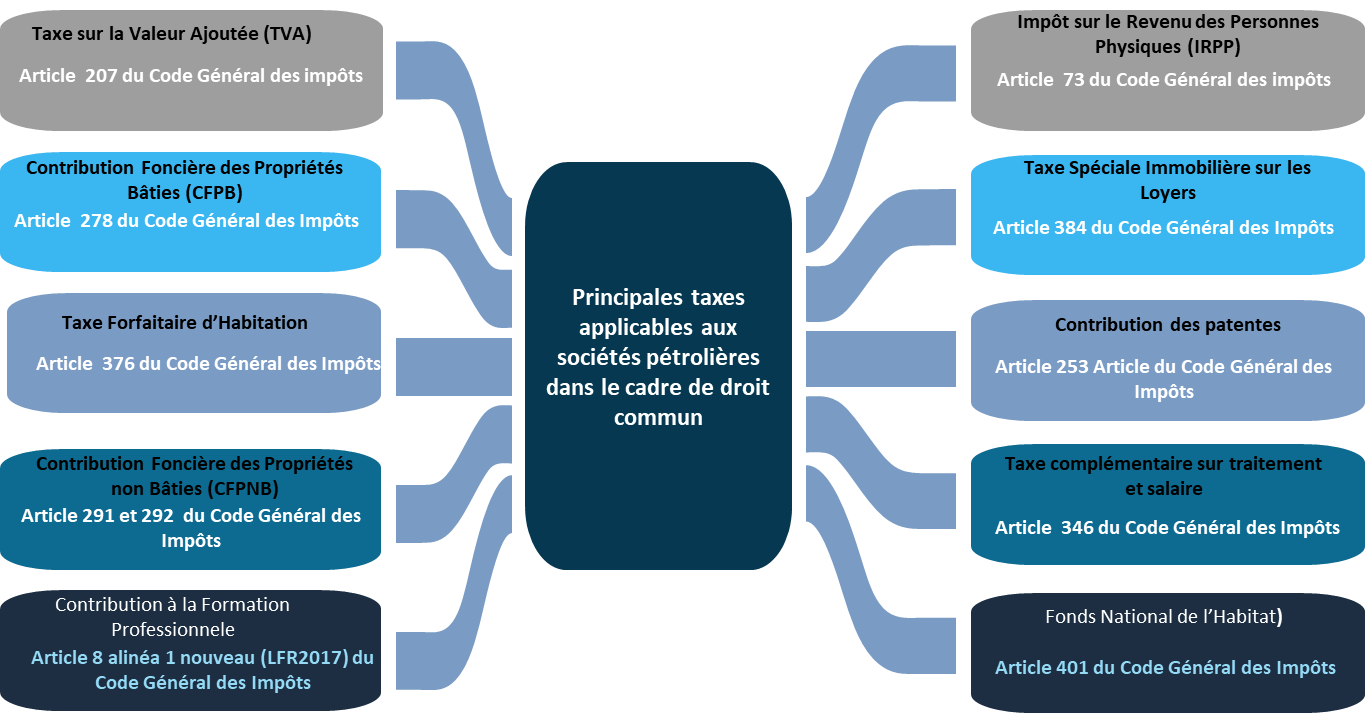

- Fiscalité de droit commun

La figure ci-dessous présente les principaux impôts et taxes de droit commun payés par les compagnies pétrolières :

Figure : Principales taxes applicables aux sociétés pétrolières dans le cadre de droit commun

| Nature de la taxe | Définition |

|---|---|

| Taxe sur la Valeur Ajoutée (TVA) | Sont assujettis à la taxe sur la valeur ajoutée (TVA), les personnes physiques ou morales y compris les collectivités publiques et les organismes de droit public, et les groupements d’intérêt économique qui réalisent à titre habituel ou occasionnel et d’une manière indépendante, des opérations imposables entrant dans le champ d’application de lataxe et accomplies dans le cadre d’une activité économique effectuée à titre onéreux. |

| Impôt sur le Revenu des Personnes Physiques (IRPP) | Il est créé un impôt annuel unique sur le revenu des personnes physiques. Cet impôt, désigné sous le nom d’Impôt sur le Revenu des Personnes Physiques en abrégé IRPP, frappe le revenu net global du contribuable. Ce revenu net global est constitué, sous réserve des dispositions particulières à certaines catégories de revenus, par le total des revenus nets des catégories suivantes : • revenus fonciers ; • traitements, salaires, indemnités, émoluments, pensions et rentes viagères ; • revenus des capitaux mobiliers ; • plus-values réalisées par les personnes physiques et assimilées ; • bénéfices des activités industrielles, commerciales et artisanales ; • bénéfices des professions non commerciales et revenus assimilés ; et • bénéfices de l’exploitation agricole. |

| Contribution des patentes | La contribution des patentes est composée d’un droit fixe établi soit d’après un tarif général pour les professions énumérées au tableau A, soit d’après un tarif exceptionnel pour celles listées aux tableaux B et C. Ces tarifs figurent en annexe du présent chapitre sur les tableaux correspondants. Le tableau sous l’article 271 du Code Général des Impôts "commerces, industries et professions non prévus dans ces tableaux sont néanmoins assujettis à la Patente. Les droits auxquels ils doivent être soumis sont réglés d’après l’analogie des opérations ou des objets du commerce". |

| Contribution Foncière des Propriétés Bâties (CFPB) | Il est établi une contribution annuelle sur les propriétés bâties, reposant sur des fondations en maçonnerie, telles que maisons, fabriques, boutiques, hangars et usines, à l’exception de celles qui en sont expressément exonérées par les dispositions des articles 280 à 283 du Code Général des Impôts. |

| Contribution Foncière des Propriétés non Bâties (CFPNB) | Il est établi une contribution annuelle sur les propriétés non bâties de toute nature, qu’elles soient immatriculées ou non. Sont considérées comme propriétés urbaines, les terrains situés à l’intérieur du périmètre urbain et, comme propriétés rurales, les terrains situés en dehors de ces limites. |

| Contribution à la Formation Professionnelle | La Contribution à la Formation Professionnelle est calculée sur la masse salariale annuelle constituée par l'ensemble de la rémunération brute mensuelle perçue par chaque salarié, y compris les indemnités, primes, gratifications et tous autres avantages en argent, et en nature, avant déduction des retenues faites en vue de la constitution des pensions de retraite et des cotisations de sécurité sociale, dans la limite du plafond fixé par la Caisse Nationale de Sécurité Sociale (CNSS). |

| Fonds National de l’Habitat | L’ensemble des salaires y compris les avantages et indemnités de toute nature constituant l’assiette des cotisations du régime des prestations familiales et des accidents du travail dans la limite du plafond fixé par la Caisse Nationale de Sécurité Sociale en abrégé CNSS est soumis à un prélèvement destiné à alimenter le Fonds National de l’Habitat. |

| Taxe complémentaire sur traitement & salaire | La taxe complémentaire sur les traitements et salaires est due par les personnes physiques qui perçoivent des revenus tels que définis à l’article 90 ci-dessus. |

| Taxe forfaitaire d’habitation | La taxe forfaitaire d’habitation est due pour l’ensemble des locaux affectés à l’habitation quelle que soit la qualité de l’occupant. |

| Taxe spéciale immobilière sur les loyers | La taxe spéciale immobilière sur les loyers est due par les personnes physiques ou morales se livrant à la location de terrains nus ou d’immeubles bâtis affectés à l’habitation ou au fonctionnement d’entreprises industrielles ou commerciales. |

| Retenue à la source | La TVA est précomptée par le Trésor Public sur les règlements des marchés de l’État, des collectivités locales et des administrations dotées d’une autonomie financière. Le précompte effectué est égal à 40 % du montant de la taxe due sur les marchés ou telle qu’elle est prévue dans la convention ou sur la facture. Le précompte, prévu au présent article, donne lieu à : • un versement du montant précompté à la Direction Générale des Impôts accompagné de l’identification fiscale du fournisseur ; • la délivrance d’une quittance par la Direction Générale des Impôts faisant office de justification de la taxe précomptée . À l’appui de la déclaration de TVA les contribuables sont autorisés à produire un état détaillé des précomptes effectués par l’État, authentifié par les services du Trésor, indiquant notamment : • l’objet et le montant du marché ; • la période concernée ; • le montant perçu sur la période ; • le montant du précompte de TVA. |

| Taxe complémentaire sur les traitements et salaires | La taxe complémentaire sur les traitements et salaires est due par les personnes physiques qui perçoivent des revenus tels que définis à l’article 90 du Code Général des Impôts. |

L’ordonnance n°003/2002/PR du 26 février 2002 et la loi de ratification n°007/2002 du 22 août 2002 fixent les taux des taxes et droits fixes applicables aux titres et autorisations du secteur minier ainsi que la loi n°008/2005 modifiant et complétant la loi n°005/2000 du 12 octobre 2000 portant Code Minier et la loi n°037/2018 du 11 juin 2019 portant réglementation du secteur minier en République gabonaise.

Cependant, l'absence de décret d'application crée des lacunes concernant les modalités précises d'octroi des permis et la gestion des titres miniers. Actuellement, un projet de révision du Code Minier est en phase finale d'élaboration. En plus du Code Minier, d'autres textes législatifs régissent le secteur minier dont le Code Général des Impôts, le Code des Douanes promulgué par la loi n°2014-003 du 25 avril 2014 et le Code des Investissements promulgué par la loi n°2012-001.

Les entreprises minières opèrent sans être assujetties à un régime fiscal spécifique, sauf lorsqu'elles bénéficient des incitations fiscales définies par le Code Minier ou dans le cadre de conventions minières spécifiques. Les détenteurs de titres miniers sont soumis aux règles fiscales générales en vigueur du droit commun. Les principales taxes applicables aux sociétés extractives se présentent comme suit :

Figure : Principales taxes applicables aux entreprises minières 30