Les recettes sont allouées dans le cadre du processus budgétaire. Le gouvernement élabore le budget en prenant en considération divers paramètres liés à la politique sectorielle, aux priorités de développement, au déficit budgétaire et aux restrictions sur les dépenses de l’État. Conformément à l'article 50 de la nouvelle loi organique N°020/2014 du 21 mai 2015, certaines recettes peuvent être directement affectées à des dépenses spécifiques, notamment lorsqu'il existe un lien économique réel entre une recette donnée et la dépense qu'elle finance, ou lorsque le donateur souhaite affecter un financement à un objet précis. Ces affectations se présentent sous la forme de budgets annexes, de comptes spéciaux ou de procédures particulières au sein du budget général, d'un budget annexe ou d'un compte spécial.

Le budget général

Les revenus provenant de l'extraction ou du recouvrement des ressources naturelles par les administrations publiques sont versés dans un compte unique du Trésor. Par conséquent, l'utilisation des recettes minières et pétrolières ne peut être retracée par rapport aux dépenses ou investissements publics, ni par rapport à des centres de coûts ou des projets.

Les budgets annexes

Ils rendent compte des opérations de services de l'État non dotés de la personnalité morale résultant de leurs activités de production de biens ou de prestation de services donnant lieu au paiement de redevances, lorsqu'elles sont effectuées à titre principal par ces services.

Les comptes spéciaux

Il existe deux types de comptes spéciaux :

- Les comptes d'affectation spéciale rendent compte, conformément aux dispositions d'une loi de finances, des opérations budgétaires financées au moyen de recettes particulières qui sont, par nature, en relation directe avec les dépenses concernées.

- Les comptes de commerce rendent compte des opérations à caractère industriel et commercial effectuées à titre accessoire par des services de l'État non dotés de la personnalité morale.

Les procédures particulières d'affectation

Elles englobent les fonds de concours, les attributions de produits et les ajustements de crédits.

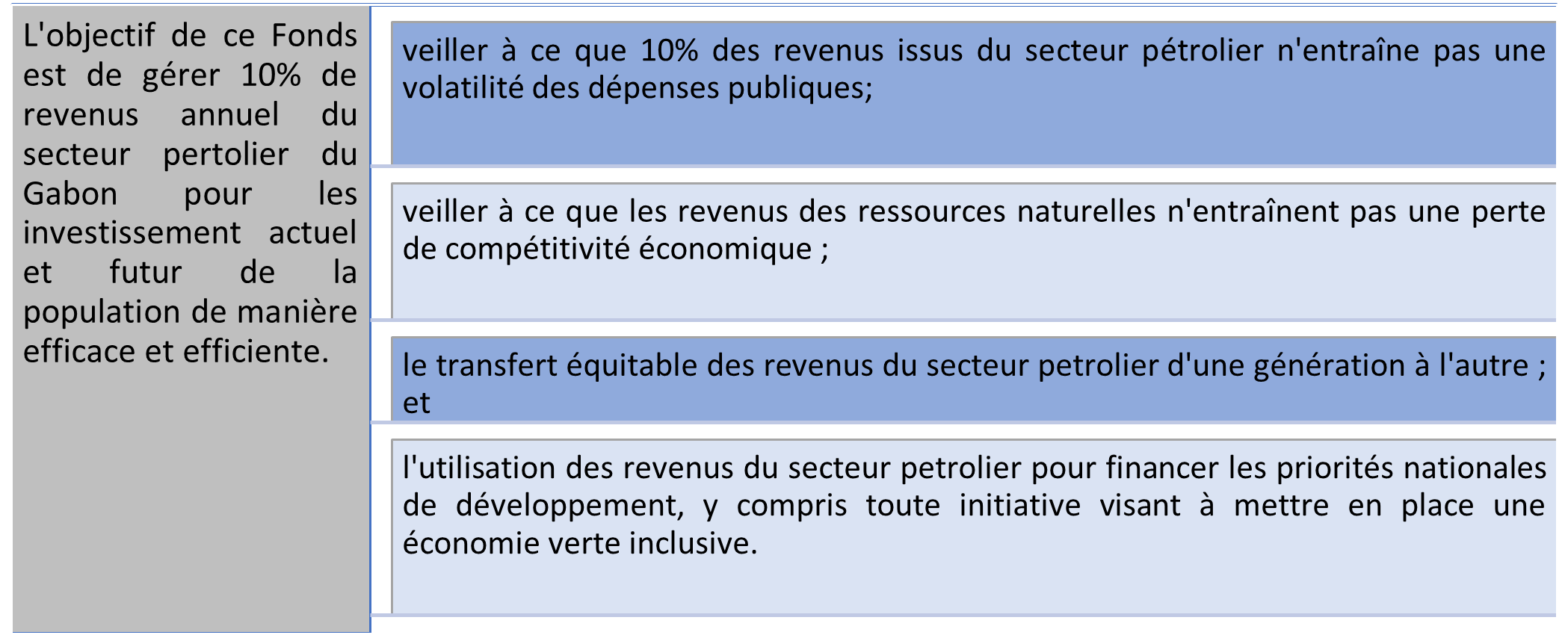

Fonds Gabonais d’Investissements Stratégiques (FGIS) : Le Fonds Gabonais d'Investissement Stratégique (FGIS) a été créé par le décret N°005/2012/PR et est le gestionnaire exclusif du Fonds pour les Générations Futures, connu sous le nom de Fonds Souverain de la République Gabonaise (FSRG). Le statut du FGIS a été approuvé par le décret n°0237/PR/2021 du 15 septembre 2021 portant approbation des statuts du Fonds Gabonais d'Investissements Stratégiques.

Le Fonds pour les Générations Futures (FSRG) a été établi par la loi n°09/98 du 16 juillet 1998, modifié par la loi n°020/2005 du 3 janvier 2006 et l’ordonnance n°018/PR/2021 du 13 septembre 2021.

Le Fonds Gabonais d'Investissement Stratégique a pour mission de mobiliser les ressources nationales provenant de son portefeuille et de la production pétrolière au profit des infrastructures, de la structure économique et des secteurs sociaux du Gabon, tout en veillant à une gestion judicieuse des fonds.

Le capital minimum du FSRG est alimenté par :

- une quote-part du montant annuel de la Provision pour Investissement Diversifié et de la Provision pour Investissement dans les Hydrocarbures dû par les entreprises pétrolières ;

- une quote-part du montant annuel de la Provision pour Investissement Diversifié et de la Provision pour Investissement dans les Hydrocarbures dû par les entreprises pétrolières ;

- une quote-part des dividendes versés par les entreprises au titre des participations détenues par l'État ;

- la totalité des produits financiers générés par le Fonds Souverain de la République Gabonaise ;

- la totalité de la quote-part de l'État au titre de la rémunération de l'épargne séquestrée dans le cadre des provisions de remise en état des sites pétroliers et miniers ;

- 50% des recettes budgétaires additionnelles correspondant à un dépassement des hypothèses de base de la Loi de Finances annuelle ;

- les dons et legs.

Les quotes-parts des ressources ci-dessus sont fixées par la loi des finances.

Une fois le capital minimum atteint, le FSRG est alimenté chaque année par :

- 25% des revenus générés par ses placements ;

- une quote-part de toutes les recettes budgétaires additionnelles correspondant à un dépassement des hypothèses de base de la loi de finances annuelle ;

- une quote-part de la rémunération de l'épargne séquestrée dans le cadre des provisions de remise en état des sites pétroliers et miniers.

Les quotes-parts des ressources ci-dessus sont fixées par la Loi de Finances.

Pour l'année 2022, l’article 42 de la loi n°019/2022 du 8 août 2022, portant loi de finances pour 2022 rectificative, prévoyait l’affectation d'un quart du surplus budgétaire de 2022 au Fonds Souverain de la République Gabonaise.

L’article 15 de la loi n°031/2021 du 23 mars 2022 portant loi de finances 2022, prévoyait :

- 25% du montant annuel de la Provision pour Investissement Diversifié et de la Provision pour Investissement dans les Hydrocarbures dû par les entreprises pétrolières ;

- 35% des dividendes versés par les entreprises au titre des participations détenues par l’État ;

- 20% des plus-values générées sur les Cessions du Patrimoine du FSRG.

Une commission s’est réunie en 2022, pour déterminer la quote-part annuelle de la Provision pour Investissement Diversifié (PID) et de la Provision pour Investissement dans les Hydrocarbures (PIH) à verser à la FGIS. Selon les données communiquées par la FGIS, ce montant a été arrêté à 4 364 436 103 FCFA pour l’année 2022 et a été effectivement encaissé par le fonds en 2023. Ces montants se détaillent par société comme suit :

| Détails | Montant |

|---|---|

872 589 126 |

|

| Total Energie PID/PIH 2022 | 557 901 924 |

| Vaalco PID/PIH 2022 | 691 517 074 |

| ASSALA Gabon PID/PIH 2022 | 2 242 427 979 |

| Total PID/PIH | 4 364 436 103 |

Depuis novembre 2022, le FGIS est également devenu l'agent exclusif en charge de la commercialisation des crédits carbone appartenant à la République gabonaise.

À travers le FSRG, le FGIS gère plusieurs filiales opérant dans différents secteurs clés de l’économie gabonaise, dans le but de contribuer à l'amélioration des conditions de vie des populations locales :

- Gabon Power Company (GPC) est le véhicule d'investissement du FGIS dédié aux infrastructures de production d'énergie et d'eau. Les cinq (5) projets en cours réalisés par Gabon Power Company (GPC) du FGIS sont :

- Centrale hydroélectrique de Dibwangui : La centrale hydroélectrique de Dibwangui, en partenariat avec Eranove et située dans la province de la Ngounié, dispose d'une capacité installée de 15 MW.

- Centrale hydroélectrique de KKinguélé Aval : Avec Meridium, la centrale hydroélectrique de Kinguele Aval, à l’Estuaire, aura une capacité installée de 34,5 MW. Sa mise en service est prévue pour la fin de l'année 2024, avec une production énergétique annuelle de 205 GWh.

- Centrale hydroélectrique de Ngoulmendjim : La puissance installée de la centrale hydroélectrique de Ngoulmendjim, en partenariat avec Eranove et située dans la province de l'Estuaire, s'élève à 83 MW.

- Centrale thermique d'Owendo : La centrale au gaz naturel de 117,4 MW, dont Wärtsila est copropriétaire, devrait être mise en service à mi-2023.

- Station de traitement des eaux de Ntoum 7 : La station d'épuration de Ntoum 7 aura une capacité de production de 140 000 m3 par jour.

- Okoumé Capital : Okoumé Capital est une société de capital-investissement de 20 milliards de FCFA, spécialisée dans le financement des entreprises au Gabon et le développement des PME à forte croissance ainsi que des start-ups locales et internationales. La mission d'Okoumé Capital est de créer et développer un réseau de PME compétitives, innovantes, rentables, créatrices d'emplois et responsables, caractérisées par une augmentation de leur part de marché au niveau national et international. Pour renforcer ses activités de financement économique, Okoumé Capital a créé la Compagnie Gabonaise de Garantie, qui interviendra directement auprès des banques pour accorder des prêts garantis aux entreprises.

- La société d’aménagement urbain Façade Maritime du Champ Triomphal (FMCT) est le promoteur qui impulse et coordonne l’aménagement et la requalification de la façade maritime de l’avenue principale de Libreville : Le Champ Triomphal. Son action consiste en l’aménagement et le développement durables de la Baie des Rois en tant que nouveau quartier respectueux de l’environnement.

- Regional Infrastructure Supranational Entity (RISE Gabon) est un fonds d’investissement pour le développement des infrastructures au Gabon, né d’un partenariat entre la République Gabonaise et la Banque Islamique de Développement. Doté d’un capital de 60 millions de dollars, RISE Gabon investit pour structurer un pipeline de projets d’infrastructures destinés à améliorer la compétitivité des secteurs clés de l’économie gabonaise et à attirer les capitaux privés.

- Société Commerciale Gabonaise de Réassurance (SCG-Ré) : La SCG-Ré a pour objet social la gestion, pour le compte de l’État gabonais, de la cession légale et de la souscription des opérations de réassurances, conventionnelles ou facultatives, pour toutes les catégories d’assurances, ou pour certaines d’entre elles.

- Luxury Green Resorts (LGR) a pour mission de contribuer au développement du secteur du tourisme, de valoriser les Parcs Nationaux et de promouvoir l’emploi tout en respectant les critères de développement durable et de rentabilité.

- SETEG est une entreprise gabonaise spécialisée dans les travaux d’électrification et d’adduction en eau potable. À travers la SETEG, le FGIS contribue à la fourniture de biens et services dans les secteurs de l’eau, de l’électricité et des télécommunications pour le plus grand nombre de Gabonais.

- Handling Partner Gabon (HPG) opère depuis 2007 sur l’aéroport international Léon Mba de Libreville. L’entreprise regroupe les activités d’assistance, passager, piste et opérations pour ses compagnies clientes ainsi que pour les clients ponctuels. Elle contribue à l’attractivité du Gabon en tant que destination d’affaires internationale.

- L'Office Pharmaceutique National (OPN) est le bureau d'achat des médicaments publics et autres produits de santé. Sa mission est de prioriser l'approvisionnement des structures de santé publique et de monopoliser tous les médicaments hospitaliers. Après l'adoption des réformes gouvernementales en 2020, le FGIS a repris la gestion de l'OPN et a injecté 5 milliards de francs CFA pour rééquilibrer l'OPN et assurer l'accès universel aux médicaments, notamment pour les plus démunis.

Situation financière de la FGIS

La FGIS a confirmé qu’elle n’a pas reçu courant 2022 des paiements provenant des sociétés extractives ni des transferts sur le budget de l’État.

La FGIS n’a pas communiqués les états financiers de 2022.

Les fonds de concours

Pour le secteur minier, le code minier dans son deuxième chapitre a introduit 2 type de fonds ;

- fonds d'appui au secteur minier : ressources financières tirées des recettes minières et affectées au Ministère en charge des Mines, notamment pour la réalisation des études sectorielles, la valorisation et la promotion du potentiel minier, l'assistance technique aux artisans miniers, le renforcement des capacités techniques de l'administration en charge des mines, la réalisation des contrôles et audits des opérateurs par l'administration en charge des mines, l'analyse des modèles économiques des exploitations ou projets miniers et la conduite des négociations des conventions minières. Ce fonds est constitué d’un prélèvement de 5%35 sur La redevance minière proportionnelle, la redevance superficiaire, les droits fixes et la taxe d'extraction. L’information sur le solde et les encaissements au titre de l’année n’est pas disponible.

- - fonds de développement des communautés locales : ressources financières tirées des recettes minières et affectées notamment au développement des projets socio-économiques au bénéfice des communautés locales de la région d'implantation des sites miniers. Ce fonds est constitué d’un prélèvement de 20%36 sur La redevance minière proportionnelle, la redevance superficiaire et les droits fixes et 15% de la taxe d'extraction. L’information sur le solde et les encaissements au titre de l’année n’est pas disponible.

Pour le secteur des hydrocarbures, l'article 212 du Code des Hydrocarbures 2019 prévoit 5 fonds que le Contracteur Pétrolier contribue annuellement, pendant la durée du contrat d’hydrocarbures, notamment :

- le fonds de développement des communautés locales (FDCL);

- - le fonds de soutien aux hydrocarbures ; créé dans le but de faire progresser la recherche et la promotion pétrolières.37

- le fonds d’équipement de l’administration des hydrocarbures ;

- le fonds de formation ; Le Contracteur est tenu de participer au renforcement des capacités de l’Administration des Hydrocarbures en contribuant au financement pour le perfectionnement et la formation continue des agents dudit Service. Cette contribution peut également servir à la formation d'autres Gabonais dans le secteur des Hydrocarbures désignés par ladite Administration38

- le fonds pour l’atténuation des impacts de l’activité pétrolière sur l’environnement.

Le FDCL

Ce fond a été instauré au niveau des deux codes miniers et des hydrocarbures, le taux de la FDCL pour le secteur pétrolier est fixé par le CEPP, et pour les sociétés minières par les articles 57 et 58 du code minier avec une contribution annuelle de 20% sur les redevances minières proportionnelles, redevance superficiaire et sur les droits fixe et 15% sur la taxe d'extraction.

Ce fonds est géré par la DGH pour les sociétés pétrolières et la DGMG pour les sociétés minières. Par ailleurs, nous avons constatés qu’il n’est pas indiqué de façon explicite au niveau des deux codes que les paiements au titre de ce fonds doivent être versé au Trésor publique.

Sur la base des données ITIE collectées, pour les sociétés du secteur pétrolier, il n’existe pas des paiements directs à l’État au titre de ce fonds, les dépenses sont engagées directement par les sociétés extractives, ces dernières construisent une provision chaque année pour les taux et montants fixés dans le CEPP.

Pour les sociétés du secteur minier, et sur la base des données ITIE collectées, toutes les sociétés minières payent cette contribution à la Caisse des Dépôts et de Consignation (CDC) au niveau du Trésor à l’exception de la société COMILOG, qui au lieu de décaisser ces montant, elle constitue une provision et sur demande du Ministère des Mines, elle effectue des dépenses directes au titre des projets, tel que présenté à l’annexe 11.

Le tableau ci-dessous détail les flux de FDCL par société pour les 2 secteur :

| Société | La dotation FDCL de l'Exercice 2022 | Montant des décaissements au titre du FDCL en 2022 | Solde du FDCL au 31/12/2022 chez la société |

|---|---|---|---|

| PERENCO OIL & GAS | 1 157 546 253 | 2 111 998 754 | 2 965 960 395 |

| MAUREL ET PROM | - | 521 243 839 | 904 447 564 |

| TotalEnergie EP GABON | - | 4 363 266 | - |

| Assala Gabon Energy | 623 846 000 | 1 292 872 199 | - |

| VAALCO GABON SA | 155 961 500 | 215 131 852 | - |

| Total | 1 937 353 753 | 4 145 609 910 | 3 870 407 959 |

Source : Formulaires de déclaration

Le détail des encaissements au titre du FDCL se trouve à l’annexe 10 de ce rapport.

Les autres fonds de concours : :

Ces fonds sont gérés par la DGH pour le secteur des hydrocarbures et par la DGMG pour le secteur minier.

Sur la base des données ITIE collectées, ces contributions sont payées directement au Trésor. Le tableau ci-dessous détaille les encaissements tel que déclarés par la DGCPT :

| Société | Fonds de soutien aux hydrocarbures | Fonds d’équipement | Fonds de formation | Fonds d'impact environnemental | Total |

|---|---|---|---|---|---|

| PERENCO OIL & GAS | 1 258 881 975 | 1 166 282 801 | 781 758 906 | 3 889 688 | 3 210 813 370 |

| Assala Gabon Energy | 672 125 255 | 776 678 077 | 890 192 565 | 343 530 688 | 2 682 526 585 |

| MAUREL ET PROM | 133 463 174 | 92 133 279 | - | - | 225 596 453 |

| ADDAX | 86 934 282 | 28 639 505 | 28 639 505 | - | 144 213 292 |

| Stream Oil | 2 427 732 | - | - | - | 2 427 732 |

| Total | 2 153 832 418 | 2 063 733 662 | 1 700 590 976 | 347 420 376 | 6 265 577 432 |

Source : DGCPT

PID & PIH

Les sociétés pétrolières sont tenues de contribuer financièrement dans la diversification de l’économie gabonaise à travers des provisions intitulés provision pour Investissements diversifies (PID) et provision pour Investissements dans les Hydrocarbures (PIH). Le premier chapitre du code des Hydrocarbures définie la (PID) comme une contributions financières adaptées aux objectifs de diversification de l’économie gabonaise, et la (PIH) comme une contribution adaptée aux objectifs du développement de l’industrie des Hydrocarbures au sein de l’économie gabonaise.

La PID et la PIH sont constitués au démarrage de la production des hydrocarbures. Les taux de la PID et la PIH sont assis sur un pourcentage du chiffre d’affaires du Contracteur et sont fixés respectivement à 1% pour la PID et 2% pour la PIH .

Les modalités de calcul, de règlement et de constitution de ces provisions sont définies par les contrats d’hydrocarbures. Le Contracteur et l’État Gabonais définissent la liste des secteurs d’activités et des investissements éligibles aux financements PID & PIH39.

L’État doit proposer au Contracteur des modalités de gestion et de fonctionnement du Fonds PID/PIH qui garantissent à celui-ci ou à ses représentants une participation effective à la définition de la politique générale des investissements éligibles au financement par le Fonds PID/PIH et un contrôle effectif à priori et à posteriori de l’exécution financière des projets financés par le Fonds PID/PIH40.

Sur la base des données ITIE collectées, les PID & PIH constitués et les dépenses effectuées au titre de ces provisions sont détaillés dans le tableau ci-dessous par société :

| La dotation de l'Exercice 2022 | Montants des dépenses en 2022 | Solde Provision au 31/12/2022 | |||||

|---|---|---|---|---|---|---|---|

| PID | PIH | Autres | PID | PIH | PID | PIH | |

|

256 594 098 |

486 463 258 |

- |

236 280 425 |

124 030 566 |

607 876 166 |

1 296 935 908 |

|

| MAUREL ET PROM | 2 232 130 034 | 2 232 130 034 | 343 115 300 | 577 535 737 | 577 535 737 | 4 848 104 401 | 4 848 104 401 |

| TotalEnergie EP GABON | 2 906 919 610 | 6 587 418 242 | - | 4 180 612 445 | 3 342 287 204 | 11 314 008 453 | 6 385 905 634 |

| Assala Gabon Energy | 4 497 562 564 | 5 175 913 378 | - | 1 123 387 053 | - | - | - |

| VAALCO GABON SA | 1 645 879 801 | - | 337 082 709 | - | 3 794 921 864 | - | - |

| BW ENERGY GABON SA | 852 088 118 | 960 865 324 | - | - | - | - | - |

| Total | 12 391 174 225 | 15 442 790 236 | 680 198 009 | 6 117 815 660 | 7 838 775 371 | 16 769 989 021 | 12 530 945 943 |

Source : Formulaires de déclaration

Le détail des dépenses effectués au titre des PID & PIH sont détaillés à l'annexe 11.

35 Article 57 et 58 code minier

36 Article 57 et 58 code minier

37 Article 26.2 CEPP Type

38 Article 26.2 CEPP Type

39 Article 7 code des Hydrocarbures

40 Article 27.3 du CEEP type