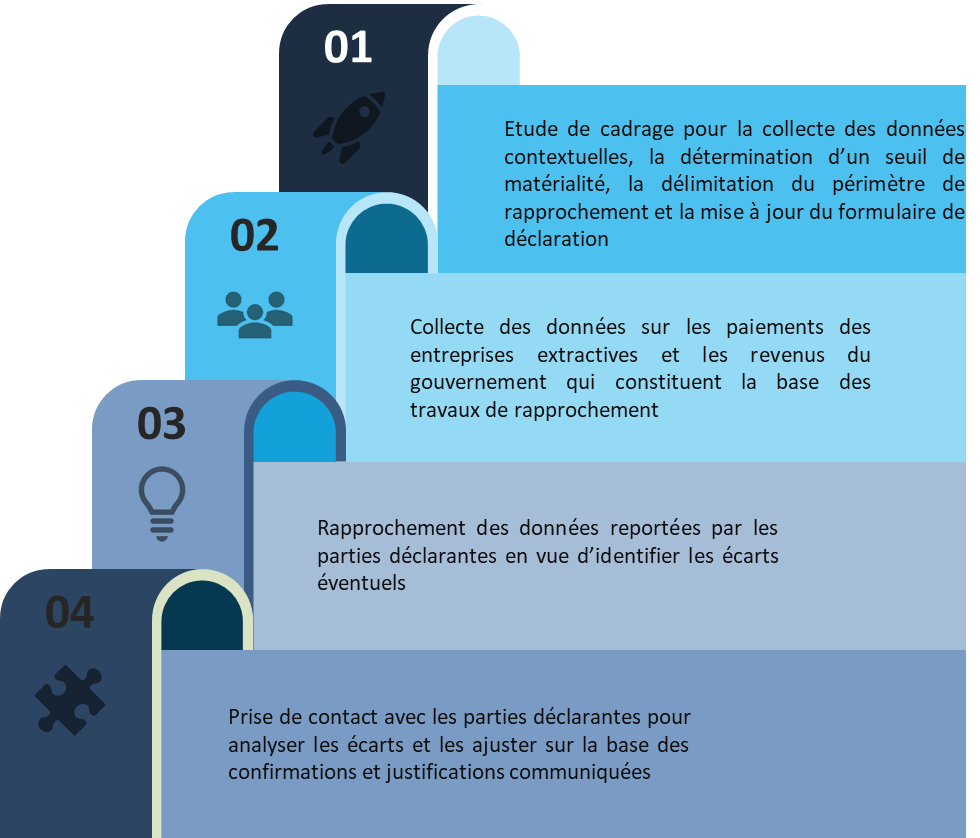

1. Méthodologie de rapportage

1.1 Etude de cadrage du rapport de l’ITIE Gabon

1.2 Collecte des données

1.3 Rapprochement

1.4 Investigation des écarts

2. Qualité et assurance des données ITIE Gabon

(Exigence ITIE 4.9)

(Exigence ITIE 4.9)

3. Niveau de désagrégation (Exigence ITIE 4.7)

4. Base des déclarations

Le processus de rapportage de l’ITIE Gabon a été conduit en suivant les principales étapes suivantes :