Les difficultés rencontrées dans l'efficacité de l'aide au développement ont conduit à l'émergence d'un nouveau modèle de gestion publique promu par les institutions internationales. Ainsi, le paysage institutionnel gabonais a subi des changements significatifs au cours des vingt (20) dernières années, avec une accentuation marquée des transformations profondes entre 2011 et 2022. Ces changements ont affecté (i) le cadre institutionnel et organisationnel des services de l’État, (ii) les règles de gestion, notamment l'instauration de la LOLFEB, (iii) les modifications apportées à chaque administration sectorielle, (iv) la mise en pratique quotidienne de l'action publique à travers l'introduction progressive de nouvelles méthodes et de multiples outils de gestion en vue d'atteindre la performance publique.

Le Gabon a mis en place diverses mesures juridiques, institutionnelles et administratives à partir de 2008 pour promouvoir un nouveau cadre et une nouvelle approche de la gestion publique basée sur la culture des résultats, même si cette culture se manifeste de manière différente au sein de chaque administration sectorielle. En ce sens, le changement de paradigme dans la gouvernance des affaires publiques, tel que stipulé par le PSGE, vise à transformer l'Administration publique gabonaise d'ici 2025 en une entité plus efficace et pertinente. Malheureusement, les avancées réalisées entre 2000 et 2020 n'ont pas été pleinement exploitées, la faible efficacité de ces réformes se reflétant dans les dysfonctionnements récurrents constatés au sein de certaines administrations publiques et parapubliques.

Le Gabon a concrétisé des avancées significatives dans la modernisation de sa gestion publique. Au-delà des détails spécifiques des progrès accomplis, ces réformes ont introduit des changements notables pour améliorer l'efficacité de l'administration au service des citoyens. Cependant, malgré ces réussites, plusieurs obstacles persistent, entravant parfois l'établissement d'une gestion publique totalement efficiente. Les réformes entreprises dans les domaines inclut notamment (1) la fonction publique, (2) la gestion budgétaire, (3) la promotion de la bonne gouvernance, (4) le contrôle de gestion, (5) la bonne gouvernance et de la lutte contre la corruption et (6) l'évaluation des politiques publiques.

Réforme 1 : Réforme de la fonction publique

Les changements ont porté sur l'audit de la fonction publique, la mise en œuvre du nouveau système de rémunération et d'évaluation de la performance, ainsi que des centres de gestion déléguée (DCRH), la revalorisation des pensions, la validation des outils d'évaluation de la performance dans la fonction publique, la formation des formateurs sur la conduite des entretiens d'évaluation de la performance dans l'administration publique et les services publics personnalisés, ainsi que la révision de la loi régissant le statut général de la fonction publique.

Réforme 2 : Réforme budgétaire

Les transformations ont concerné la modernisation des règles et procédures financières gabonaises, notamment par l'introduction d'un nouveau système de budgétisation basé sur les résultats, le passage de la comptabilité de caisse à la comptabilité en droits et obligations constatés, l'instauration de la comptabilité matérielle, et la mise en place du Compte Unique du Trésor. Toutes ces innovations, ainsi que d'autres non encore mises en œuvre, ont été rendues possibles grâce à la modernisation du cadre législatif et réglementaire induite par la LOLFEB et la loi sur la transparence et la bonne gouvernance dans la gestion des finances publiques.

Dans le but d'optimiser les dépenses publiques et de renforcer la réforme budgétaire, des travaux sont en cours sur la gestion des investissements publics avec le soutien de la BAD et de la Banque mondiale. Ces efforts visent à améliorer la planification, la programmation, la budgétisation et l'exécution des autorisations d'engagement (AE) et des crédits de paiement (CP). La mobilisation des ressources intérieures est également une priorité, avec des mesures visant à élargir l'assiette fiscale, à maîtriser les exonérations fiscales, et à moderniser les outils de travail pour consolider les finances publiques.

Réforme 3 : Promotion de la bonne gouvernance

Les initiatives comprennent la création du Conseil National de la Bonne Gouvernance, la mise en place d'un mécanisme de recours de l'État, l'établissement d'un cadre juridique sur la gouvernance économique et financière, ainsi que la création d'un Ministère dédié à la Promotion de la Bonne Gouvernance.

Réforme 4 : Contrôle de gestion

L'objectif était de lever les contraintes pratiques de la LOLFEB, notamment en analysant la performance des activités pour optimiser leur gestion et favoriser le dialogue entre les différents niveaux de responsabilité.

Réforme 5 : Bonne gouvernance et lutte contre la corruption

Les actions entreprises ont inclus l'adhésion au MAEP et à l'ITIE, l'établissement de lois de lutte contre l'enrichissement illicite, la ratification de la Convention des Nations Unies Contre la Corruption, la création de l'ANIF, la ratification de la Convention de l'Union Africaine sur la Prévention et la Lutte Contre la Corruption, ainsi que la mise en place d'autres mesures pour lutter contre la corruption.

Réforme 6 : Évaluation des politiques publiques

Diverses études diagnostiques ont été menées pour améliorer la compréhension du cadre d'intervention, telles que le rapport sur l'état de l'évaluation des politiques publiques au Gabon financé par l'UNICEF, le rapport sur l'évaluation des politiques publiques au Gabon et le Système d'Information financé par le PNUD, ainsi que le rapport du FIFE de Ouagadougou.

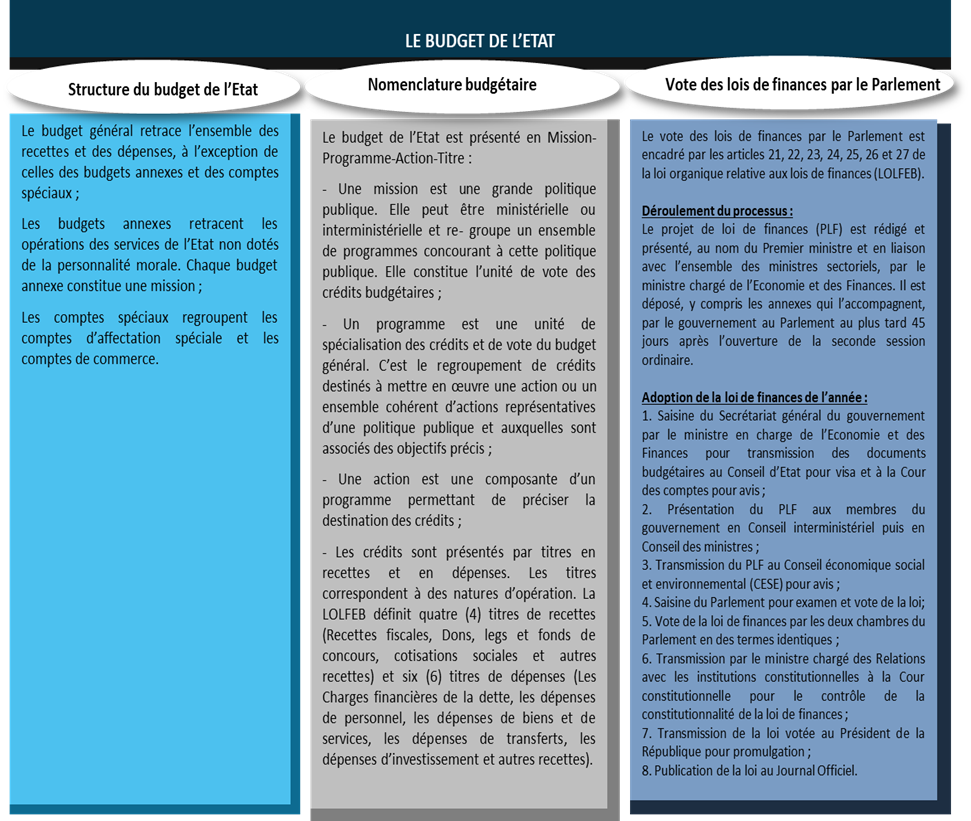

L'adoption du nouveau cadre harmonisé des finances publiques au sein des pays de la CEMAC en 2011, notamment la directive n'01/11-UEAC-190-CM-22 a entrainé l'abrogation de la loi organique 31/2010 et donner naissance à l’adoption de la nouvelle loi organique N°020/2014 du 21 mai 2015 relative aux lois de finances et à l'exécution du budget (LOLFEB). Le passage à la budgétisation par objectifs de programmes depuis le 1er janvier 2015 a constitué un tournant majeur de la gestion des finances publiques au Gabon, avec pour principales incidences budgétaires et comptables ;

- La déconcentration de la fonction d'ordonnancement et la déconcentration de la fonction comptable ;

- Le partage de la fonction comptable entre l'ordonnateur et le comptable ;

- L'adoption d'une nouvelle architecture budgétaire en Mission ;

- L'utilisation de nouveaux documents budgétaires : le Projet Annuel de Performance (PAP) et son Rapport Annuel de Performance (RAP) ;

- La présentation des crédits par Titre ;

- L’exécution des crédits budgétaires en Autorisation d'Engagement (AE) et Crédit de Paiement (CP);

- L'apparition de nouveaux acteurs d'exécution du budget (RPROG, RBOP, RUO);

- La nécessité d'un dialogue de gestion entre l'ordonnateur et le comptable ; et

- • L'introduction d'une plus grande liberté de gestion et le développement de la culture du « rendre compte ».34

Conformément à l’article 10 de la loi organique n°020/2014 du 21 mai 2015 relative aux lois de finances et à l’exécution du budget (LOLFEB), les lois de finances ont pour objet de déterminer les ressources et les charges de l’État, de définir les conditions de l’équilibre budgétaire et financier, d’arrêter le budget de l’État et de rendre compte de l’exécution du budget de l’État.

Ont le caractère des lois de finances : la loi de finances de l’année, la loi de finances rectificative ou collectif budgétaire et la loi de règlement.

| Etapes | Descriptions |

|---|---|

Processus d’élaboration des lois de finances |

- L’élaboration de loi de finances initiale se déroule conformément au décret 0078/PR/MEP/MBCP et porte principalement sur

· Le cadrage macroéconomique et budgétaire ; · L’élaboration du document de cadrage macroéconomique et budgétaire (DOCAMAB), et l’organisation du débat d’orientation budgétaire (DOB) ; · La lettre de cadrage ; · Les conférences budgétaires et phase d’arbitrage ; · La finalisation du projet de loi de finances et des documents budgétaires - La loi de finances rectificative retrace les modifications de ressources et de charges qui interviennent en cours de gestion par rapport aux inscriptions budgétaires arrêtées dans la dernière loi de finances. - La loi de règlement (article 17 de la LOLFEB) arrête le montant définitif des ressources et des charges de l’État, et le résultat budgétaire et comptable qui en découle. Elle décrit les opérations de trésorerie et ratifie les opérations réglementaires ayant affecté l’exécution du budget. |

La composition Le budget de l’État se présente comme suit :